私の家計で貯蓄以外に投資と呼べるのは以下の通り

- 個人向け国債キャンペーン取<

- 持株会

- 確定拠出年金

- インデックスファンド積立

- ソーシャルレンディング

今回はローリスク・ローリターンの投資、インデックスファンド積立についてです

下記クリックで好きな項目に移動

インデックスファンドとは何か?

インデックスファンドとは投資信託の事

日経平均やTOPIX等の市場と同じような値動きを目指す投資信託の事です

色んな種類があるのでものすごく簡単に説明をすると

そのジャンルの全銘柄を機械的に少しづつ買うファンド

と、最初は緩い感じの覚え方で大丈夫

インデックスファンド積立のメリット

と言われても、投資信託をやった事が無い人には何の事か分かりません

コストが安い

投資信託には主に2つのコストが掛かります

ざっくりと

- 「購入手数料」

- 「信託報酬」

インデックスファンドの特徴は、上記のコストが格段に安い

例えば銀行で薦められるような高コストの投資信託を100万円購入した場合

購入手数料3%

信託報酬2%

この場合だと購入時3万円の手数料、更に毎年2%費用がかかります

勿論世の中コストがかかるのが当たり前

日々ファンドマネージャーが限られた時間の中で利益を出す為に売買をしてくれる

その手数料ですね

インデックスファンドの場合、平均的な数値だと

購入手数料0円

信託報酬0.4%

機械的に買う分、格安なのが分かります

分散投資ができる

投資信託なので、その銘柄の中で自動的に分散投資となります

株式投資みたいに大きな値動きもないので

株価が急降下していきなり価格が半分に、という事になる可能性は少ない

インデックスファンドの種類も分散する事により、更に分散投資を行えます

再投資は税金が掛からない

分配金を受け取る際に、定期預金と同じで約20%税金が引かれるんですよね

但し投資信託で再投資(受け取った分配金を再度投資)にすると

税金はかかりません

但し、元々インデックスファンドで分配金は重視してません

- 基準価格に含まれる

- 分配金として分配する

のどちらかになるのだけなので。。。

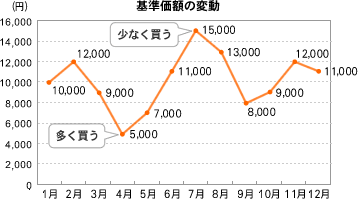

ローリスク

インデックスファンド積立は、ドルコスト平均法と同じです

毎月同じ金額なので、高い時には少なく買い、安い時には多く買う

上昇相場の時に利益が出る事は分かりますよね?

インデックスファンドは下落相場の時にローリスクを発揮

株で言えば常にナンピン買いしているのと同じ

損益分岐点の基準価格が下がる、と言う事ですね

例えば株を1万円で買ったとします

利益を得るには価格が1万円以上の時に売らなければならない

その株が翌月5000円まで下落したとします

その際も同じ1万円分購入します

すると損益分岐点は1万円では無く7500円に下がります

下落相場の時も最終的にいつか値上がりすれば損をしにくい

それがインデックスファンド積立投資

その代わりデメリットにもある通り、上昇相場の時は受ける恩恵が少なくなります

インデックスファンド積立のデメリット

ローリターン

インデックスファンド積立はローリスクゆえにローリターン

株式投資みたいに短時間で大きく儲かるものではありません

値動きが緩くなる分、時間を掛けないとリターンを得る事は難しい

18000円くらいの株価が1000円上下する事はあるけれど

日経平均が1000円上下する事ってあまり無いですよね

一発逆転ホームランには向いてません、メリットでもあるんですが。。。

インデックスファンドはNISAと相性が良くない

ちょっとここは残念、NISAとは相性が良くない気がします

インデックスファンド積立は

- コストの安い投資信託を

- 分配金は再投資で税金はかからないようにして

- 長期間「毎月」積み立てる投資

2番は特定口座でも税金が掛からないと言う事になっちゃいますよね

更に3番、NISAは5年の期限があるので長期投資には向いてません

メリットは売却時の税金ぐらいですが、それも享受するには

5年以内に売却する必要が出てきてしまいます

インデックスファンド積立投資をするには

インデックスファンドを毎月定額で買って下さい

私が良くする良くある組み合わせとしては

- 日経平均連動型

- 全世界株式

- 新興国株式

- 債権

- リート

等々この辺りはお好みで・・・

最初は少ない金額で日経平均連動型で慣れた方が良いかもしれません

インデックスファンド積立は時間を味方につける投資

例え証券会社のプロでも予測は外れます

100%利益が出るのなら、ファンドでは無くて自社資金でやれば良い話

しかも投資信託の中の人は、限られた時間の中で利益をあげる必要がある

インデックスファンドは下落相場でも積立を続けて

いつか上昇した時に売り抜ければ損は出しにくい方法

時間を味方について有利に立ち回りましょう

ナマケモノの家計で購入しているインデックスファンド

個人の時代に買っていたインデックスファンド

以下を毎月合計3~6万円積立購入

・ニッセイ日経225インデックスファンド

・三菱UFJ-eMAXIS先進国株式インデックス

・三菱UFJ-eMAXIS全世界株式インデックス

・日興-年金積立インデックスファンド海外新興国株式

・野村-野村インデックスファンド・J-REIT

・野村-野村インデックスファンド・外国REIT購入

今家計として購入しているインデックスファンド積立

ニッセイ-ニッセイ日経225インデックスファンド

三井住友TAM-日本株式インデックスe

ニッセイ外国株式インデックスファンド

三菱UFJ-eMAXIS新興国株式インデックス

ニッセイJリートインデックスファンド

ニッセイグローバルリートインデックスファンド

各5000円

リートやめたいな・・・

最近のコメント