管理人が行っている最も高リスクな投資

「ソーシャルレンディング」

私が行う投資は何故か急落する事が多いのでお勧めしません

- 東京電力株保有

- ライブドア保有

等々。。。

下記クリックで好きな項目に移動

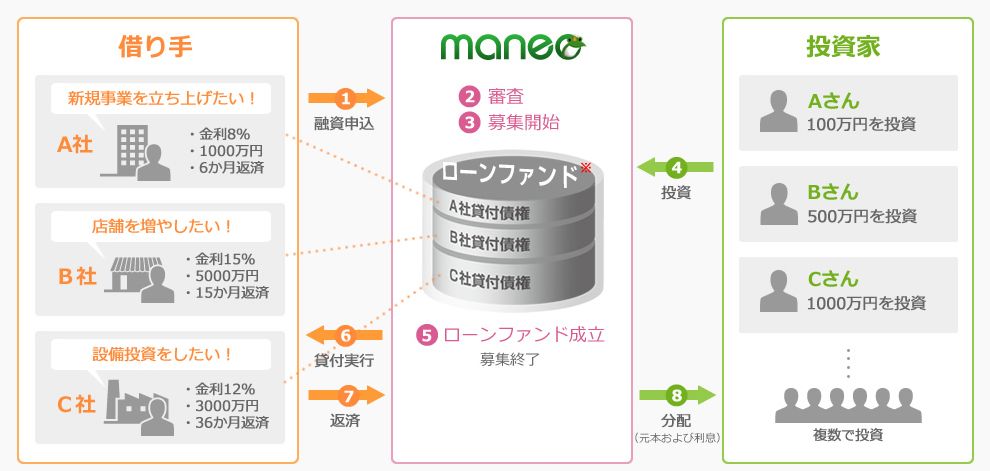

ソーシャルレンディングの概要

凄く簡単に説明をすると

「借り手と貸し手を仲介会社を通じて投資する事」

maneoの画像を借りて説明するとこんな感じ

P2Pレンディングとか個人間融資とも呼ばれていますが

管理人が使用しているソーシャルレンディングでは

昔と比べて個人が減ってきている印象を受けてます

実際は不動産事業への投資が大半ですね、それもグループ企業だったり。。。

「金融機関では融資が難しい案件に対して融資を行う」

という非常にリスクの高い投資、それがソーシャルレンディング

そしてリターンはミドルリターンくらい

ハイリスク・ミドルリターンのあまり割に合わない投資です

インデックスファンドの積立や個人向け国債のキャンペーン取りは

推奨まではしないけど、人に聞かれたら投資内容の説明くらいはします、多分

でもソーシャルレンディングは人にお勧めはしません

使用しているソーシャルレンディング

メインで使用しているのは以下の2つ

下記2社以外のソーシャルレンディングはあまり詳しく知りません

SBIソーシャルレンディング

SBI証券が有名なSBIグループ企業が行っているソーシャルレンディング

選んだ理由は、どんなに安全性が高い案件も会社自体が倒産したら終わりなので

「SBIならまず大丈夫だだろう」という軽い考えから

キャンペーンで投資金額の0.5%をキャッシュバックされます

配当かキャッシュバックの違いかだけだと思うのでどちらでも良いですが

もらえるものはもらいます

たまにキャンペーンでキャッシュバックが割増の時があったような気も

SBIグループですが、SBI証券や住信SBIネット銀行の口座とは連携不可

maneoソーシャルレンディング

老舗のソーシャルレンディングを行っている会社

創設直後くらいから登録はしていましたが、当初は手数料が高くて放置してたんですよね

昔は初期手数料とか色々取られて、投資側に不利だった記憶があります

それらの手数料が撤廃になり、ソーシャルレンディングの人気が急上昇

ソーシャルレンディングが過熱するまでは、そこそこ投資してました

初期手数料や口座維持手数料は無いけれど

貸し手以上の金利を持って行かれる事もあります

ソーシャルレンディングのシミュレーション

ソーシャルレンディングの案件例

一般的な募集内容、下記だとSBIよりはmaneoに近い感じですね

- 募集金額:3000万円

- 運用利回り:5%

- 最低入金額:8万円

- 運用期間:1年

- 返済方法:利払いを毎月、1年後に一括返済

ソーシャルレンディングの手数料

借り手と貸し手の差分が手数料となります

貸し手の金利が5%だった場合、借り手が10%の金利で借りていると

仲介会社の差分は5%

昔は手数料が色々ありましたが、今では廃止されています

但し入金手数料や出金手数料が高めで、場合によっては手数料で割に合わない事も

入出金を減らせば回避できるので

- 再投資等の長期間投資で入出金手数料圧縮

- 元本を多くして手数料割合を低くする

で多少は回避できます、私は長期間投資派

ソーシャルレンディングのリターン

リスクに応じて2%~8%程

貸し株を担保に取っていたり、不動産なら第一、第二抵当権だったり

担保価値が低い物程、貸し手のリスクも上がるので金利も高くなります

無担保が最も高金利になりますね

受取利息のシミュレーション

案件をそのまま計算すると8万円の5%が配当金

8万円出資をしている場合は4000円

更に4000円には「雑所得」で課税されます

配当所得では無く、雑所得です

ソーシャルレンディングのメリット

金利が高い

唯一のメリット、というかリスクが高いのでそれなりのリターンが無いと投資できません

金利が高いと言っても定期預金や安全性の高い債権と比べてという意味なので

リスクに対するリターンとしてはちょっと低いと言うのが個人的な感想

利息を先に受け取る事が出来る

案件にもよりますが、maneoの場合は金利は毎月返済で元本は最後に返済が多め

つまり金利を先に受け取る事が出来ます

1年定期預金を例にすると、定期預金は満期で元本と配当を受け取りますが

ソーシャルレンディングは元本は最後、毎月配当を分配

このような形になります

毎月の金利を貯めて再投資して、と効率よく回転させる事が出来る訳ですね

分散投資

最低出資金額をクリアさえすれば、分散投資が出来ます

同じ企業の案件ばかりだったりもしますが。。。

最少金額での投資が基本になると考えた方が良さそうです

ソーシャルレンディングのデメリット

ソーシャルレンディングのデメリットは結構多め

リスクが高い

リターンが高い代わりに高リスク

多分管理人がやっている投資の中で最も高リスクかな、と思います

得に無担保だと返済不能=貸し倒れとなり諦めるしかないので・・・

遅延や貸し倒れが起きたとしても、投資側はどうする事も出来ません

案件の中身が不明

案件の中身が本当かどうかは貸し手は不明

これは仲介会社を信用するほかありません、情報の点で不利って事ですね

実は貸し倒れが起きていたけど、保証会社を利用してこっそり返済してました

こんなパターンも考えられます。そのくらい情報が不足

一度貸し倒れが起きると一気に資金流出が起こってしまうので

ソーシャルレンディングとしては貸し倒れを絶対防ぎたい

「貸し倒れは一度も発生していません」

という言葉は信用できないと考えた方が良さそうです

分散投資も同じ企業が多い

案件別に分散投資が出来ると言っても、同じ企業の案件ばかりだったりします

特にmaneoではその傾向は強め、不動産ばかりですもんね

但し担保の有無等の内容は案件毎に違うので確認が必要です

- 6%の無担保

- 第一抵当で5%

だったら、5%を選ぶかなぁ

収入は雑所得

配当収入ではありません、雑所得扱いです

特別口座なんてありません

手数料が高い

指定の銀行以外だと入金や出金で500円近く取られる事があります

1つの案件で入金と出金で1000円近く取られると

かなりリターンは下がりますよね

元本を大きくするか、投資期間を長くするかで手数料割合を低くする必要があります

余裕資金でのみ行う事

結論から言うと最初に述べた通り、お勧めできる投資ではありません

もし行うとしても余裕資金で投資を行う事

リスクに対するリターンが低いんですよね

利息を先に受け取る事が出来るので

- 最小単位で投資を行いできるだけ分散

- 配当金を毎月貯めて一定金額で再投資

- これで常にお金を回転

- その代わりほぼ放置

こんな感じが理想ですね

現在のソーシャルレンディング投資状況

最近のソーシャルレンディング状況は以下の通り

| 仲介会社 | 金利 | 投資額 | 期間 |

| maneo | 5~7.5% | 9万円 | 24ヵ月 |

| maneo | 5~6% | 8万円 | 26ヵ月 |

| maneo | 5~6% | 7万円 | 27ヵ月 |

| maneo | 5~6% | 7万円 | 27ヵ月 |

| SBI | 4.5% | 50万円 | 14ヵ月 |

| SBI | 3~4.3% | 30万円 | 14ヵ月 |

| SBI | 3~4.3% | 1万円 | 14ヵ月 |

| SBI | 2% | 1万円 | 12ヵ月 |

※投資は自己責任で、余裕資金で行いましょう

最近のコメント